Pravidlá hry

FinGR Play – hra o život(e)

Hra ťa prevedie finančným životom v bežnej slovenskej domácnosti.

Tvojou úlohou je previesť rodinu nástrahami a príležitosťami, ktoré ju v živote môžu stretnúť a úspešne ju doviesť k splneniu jej cieľov a k dosiahnutiu finančnej nezávislosti.

Hra má 10 kôl, každé predstavuje 3 roky života rodiny. Počas nich môžeš využívať rôzne finančné nástroje. Cestu k splneniu cieľov ti budú spríjemňovať, ale taktiež znepríjemňovať rôzne udalosti. Ako sa ti podarí splniť ciele rodiny, to záleží predovšetkým od toho, akým spôsobom nastavíš jej finančné hospodárenie.

Veľa šťastia a príjemnú zábavu!

Východisková situácia

Hrať začínaš vo veku 30 rokov rodiny, postupuješ po trojročniciach až do veku 60 rokov, kedy si chce rodina užiť zaslúžený odpočinok (byť zabezpečená). Na to potrebuje – svoje vlastné bývanie (vziať si hypotéku najneskôr vo veku 39 rokov), nasporiť peniaze pre deti (mať ich vo veku 48 rokov) a nazhromaždiť dostatok prostriedkov na zabezpečenie staroby – na rentu (do 60-teho roku).

Východiskovú situáciu máš danú. Premietne sa vždy na začiatku hry. Obsahuje konkrétne sumy cieľov a prostriedkov k ich dosiahnutiu (príjmy, úspory a pod.). Prevažne ide o dvoch rodičov s jedným dieťaťom, ktoré sa práve narodilo (ak nie je uvedené inak):

Ciele:

- Bývanie

- Sporenie

- Zabezpečenie na dôchodok

Prostriedky:

- Príjem muža

- Príjem ženy

- Výdavky rodiny

- Nájomné

- Úspory

- Úver

Východisková situácia je uložená v banku, v priebehu hry sa bude meniť. Rodina na začiatku nemá nič uzatvorené, t. j. má len hotovosť. Hra sa začína nastavením hospodárenia vo Finančných transakciách. Tu môžeš využiť najbežnejšie produkty ponúkane na Slovensku finančnými inštitúciami (termínovaný vklad, poistenie, akcie) a to za rovnakých či veľmi podobných podmienok, ako sú v skutočnosti (napr. termínovaný vklad je nedostupný 3 roky a je úročený väčšinou 1 % ročne). Produkty môžeš dojednať žene, mužovi alebo obom podľa vlastného uváženia. Podmienky nájdeš vždy pod otáznikom pri príslušnom produkte.

Finančné produkty rozdeľujeme do 3 základných skupín:

1) Sporenie a investície: : tieto produkty slúžia na zhodnotenie peňazí, ktoré má rodina k dispozícii2) Zabezpečenie: poistné zmluvy slúžia na zabezpečenie príjmov rodiny v prípade rizikovej udalosti

3) Úvery: tieto produkty nám umožňujú realizovať finančné ciele skôr, než máme k dispozícii pre tieto ciele vlastné našetrené peniaze.

Možnosti pre pravidelné odkladanie mesačných prostriedkov (cashflow):

- Doplnkové dôchodkové sporenie

- Investičné životné poistenie

- Stavebné sporenie

- Zabezpečenie (poistenie majetku, zodpovednosti, životné poistenie)

- Pravidelná investícia: peňažný trh, dlhopisy, akcie

- Sporiaci účet

- Úvery

Možnosti pre úspory a hotovosť:

- Termínovaný vklad

- Sporiaci účet

- Podielové listy: peňažný trh, dlhopisy, akcie

- Úvery

Vkladanú sumu zaokrúhli na cele 10 EUR.

Nevyužité prostriedky sa správajú ako hotovosť.

Počiatočná hodnota všetkých troch druhov podielových listov je 400 za 1 podielový list.

Pamätaj – tvojou úlohou je v priebehu hry splniť ciele rodiny:

- Kúpiť si vlastné bývanie najneskôr vo veku 39 rokov – zobrať si hypotéku (je možné aj skôr)

- Sumu sporenia pre deti mať v hotovosti v banku presne vo veku 48 rokov

- Zabezpečenie na dôchodok, sumu renty dosiahnuť v konečnom súčte vo veku 60 rokov.

Ak sa nepodarí splniť ciele, nezvládneš dlhy alebo niektorú udalosť, môžeš hru ukončiť skôr a zahrať si ju znovu.

Hracie kolo a jeho priebeh

Každé hracie kolo zodpovedá trom rokom života danej rodiny.

Hracie kolo sa skladá zo 4 fáz:

1) Finančné transakcie: : v v tejto fáze môžeš ovplyvniť to, akým spôsobom bude rodina využívať svoje voľné cashflow (ide o voľné prostriedky, ktoré má rodina mesačne k dispozícii) a ako využije svoj finančný majetok (už existujúce úspory) v priebehu nasledujúcich 3 rokov.

2) Udalosť: existuje množstvo udalostí, ktoré môžu mať malý alebo zásadný vplyv na život rodiny – ako sa s nimi rodina vysporiada, to záleží predovšetkým na tebe, teda na tom, akým spôsobom pracuje s rodinnými peniazmi.

3) Vývoj trhov: výnosy niektorých finančných produktov sú odvodené od vývoja finančných trhov, v tejto fáze sa dozvieš, ako sa tieto trhy vyvíjali za posledné 3 roky.

4) výplata a vyhodnotenie kola: z tabuľky sa dozvieš, koľko z čoho máš a ako si vedieš.

1. Finančné transakcie

V tejto fáze môžeš meniť využitie cashflow (pravidelné mesačné prostriedky) a finančný majetok rodiny. Môžeš teda uskutočňovať nasledujúce transakcie, a to v ľubovoľnom poradí a počte. Bližšie informácie a zhodnotenie nájdeš vždy pod otáznikom pri príslušnom produkte:

![]()

Nákup podielových listov (akcie, dlhopisy, peňažný trh): každý jeden podielový list stojí toľko peňazí, koľko je jeho aktuálna hodnota na trhu, tú zistíš vždy pod ikonou trhov: na začiatku hry je to 400. Podielové listy kúpiš na karte pre investície, v jej pravej časti. Musíš mať samozrejme potrebnú hotovosť v banku. ![]()

Predaj podielových listov (akcie, dlhopisy, peňažný trh): každý jeden podielový list môžeš kedykoľvek počas hry predať za toľko peňazí, koľko je jeho aktuálna hodnota na trhu, opäť pod známou ikonou trhov: Hotovosť z predaja sa ti pripočíta k hotovosti v banku. ![]()

Pravidelné investovanie (akcie, dlhopisy, peňažný trh): pravidelne (mesačne) môžeš investovať z voľného cashflow sumy zaokrúhlené na 10 EUR. Výnos je odvodený taktiež od vývoja finančných trhov a podielové listy sa ti tu nakupujú automaticky, akonáhle vklady dosiahnu aktuálne ceny. Sumy zapíš do príslušných políčok v ľavej časti karty Investície, daj nastaviť. O vložené sumy sa ti zníži nevyužité cashflow. Vo finančných transakciách alebo v reakcii na udalosť môžeš tieto nastavenia ľubovoľne meniť.

![]()

Nákup termínovaných vkladov: na termínovaný vklad môžeš vložiť jednorazovo ľubovoľné sumy (v hotovosti z banku, zaokrúhlené na 10 EUR). Takto uložené peniaze nie sú dostupné v priebehu kola. Termínované vklady sú vždy na 3 roky, t. j. budú ti vyplatené vždy na konci kola vo Vyhodnotení kola. V transakciách môžeš opäť vkladať.

Vklad na sporiaci účet: na sporiaci účet môžeš vkladať ľubovoľné sumy (z hotovosti v banku, zaokrúhlené na stovky). Vložené peniaze sú dostupné kedykoľvek. Sporiaci účet je ti vyplácaný vždy po 3 rokoch vo Výplate (každé kolo). Na rozdiel od termínovaného vkladu, sporiaci účet môžeš kedykoľvek počas hry zrušiť a vybrať (na karte Sporenie pri sporiacom účte vyberieš voľbu „vybrať“ a príslušná hotovosť sa ti premiestni do banku).

Pravidelné sporenie: pravidelne sporiť môžeš mužovi, žene aj deťom, prípadne dieťaťu z voľného cashlow s pomocou tebou zvolených finančných produktov (napr. stavebné sporenie, doplnkové dôchodkové sporenie atď.). Produkty majú rôzne parametre, ktoré je dobré mať na pamäti. Niektoré majú fixný výnos, niekde sa výnos odvodzuje od vývoja finančných trhov. Niektoré produkty ponúkajú bonusy, ktoré závisia od výšky pravidelnej investície a dobe, počas ktorej produkt platíme (konkrétny popis nájdeš vždy pod otáznikom pri príslušnom produkte).

Ak sa rozhodneš pre niektorý z produktov, zapíš k nemu príslušnú sumu, ktorú chceš pravidelne platiť (v celých 10 EUR). O túto sumu sa zníži nevyužité cashflow.

Zrušenie sporiaceho/investičného produktu: každý dojednaný produkt môžeš v priebehu hry zrušiť a vybrať (zadaním "0 + uložiť" v Transakciách). Vyplatená hotovosť (znížená o sankcie, ak porušíš podmienky) napočíta sa ti do banku, vzrastie nevyužité cahshlow. Produkt je možné opätovne uzatvoriť.

![]()

Čerpanie spotrebiteľského úveru: kedykoľvek v priebehu hry si môžeš zobrať spotrebiteľský úver vo zvolenej výške a získať tak zodpovedajúce množstvo peňazí, ktoré môžeš ihneď použiť.

Splatenie spotrebiteľského úveru: pravidelne z cash-flow platíš úroky a malú časť istiny, celú sumu splatíš naraz jednorazovou splátkou na karte Úvery.

![]()

Zabezpečenie:môžeš si vyberať z niekoľkých základných druhov poistenia (rizikové životné poistenie, investičné životné poistenie, poistenie majetku a zodpovednosti). Pri vybranom produkte vlož sumu (z cash-flow), ktorú chceš za dané poistenie platiť (v celých 10 EUR). Rizikové životné poistenie umožňuje získať poistné plnenie v prípade príslušnej rizikovej udalosti, a to vo výške zodpovedajúcej platenému poistnému (použitému casflow) a veku pri uzavretí zmluvy. Rizikové životné poistenie sa uzatvára pre každého člena rodiny zvlášť, majetok a zodpovednosť sú zabezpečované spolu. Výšku poistného plnenia za príslušné cashlfow sa dozvieš pri uzatváraní na karte Zabezpečenie (napr. za 10 EUR od 30 rokov poistné plnenie je 16 000 EUR v prípade smrti a trvalých následkov úrazu).

Zrušenie poistenia: odobrať cashflow z poistnej zmluvy môžeš kedykoľvek. Založenie novej zmluvy znamená nový vek pri dojednaní a nižšie poistné plnenie.

![]()

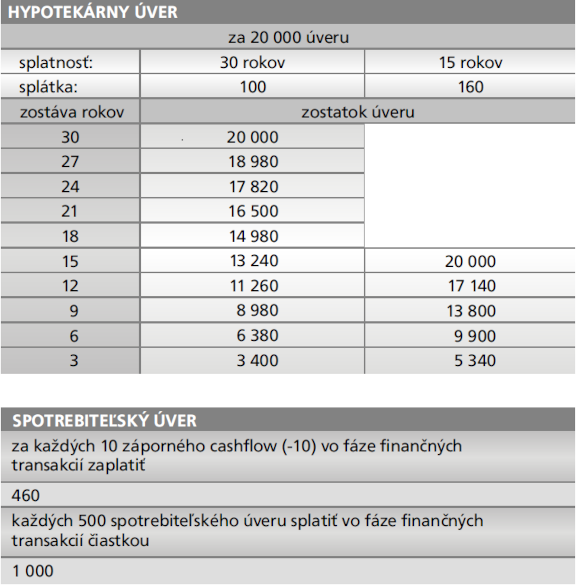

Hypotekárny úver: : hypotekárny úver si môžeš vziať (a splniť tak cieľ bývanie) na červenej karte Bývanie najneskôr vo veku 39 rokov. Môžeš si zvoliť podľa svojich možností 15-ročnú alebo 30 ročnú hypotéku (spočítaj si, či na to máš). Taktiež môžeš časť peňazí vložiť v hotovosti a znížiť si tak splátku. To môžeš urobiť taktiež počas hry, ak budeš potrebovať uvoľniť cashflow. Dĺžka splácania úveru môže presiahnuť 60 rokov veku. V 60 rokoch bude však potrebné zostávajúcu časť doplatiť, t. j. odpočítať z výsledku. Na splátku hypotéky môžeš použiť nájom, ktorý presťahovaním do svojho vlastného bývania rodina prestáva platiť. Takže zvoľ si splatnosť (15 alebo 30 rokov) a priraď zodpovedajúce cashflow. (Hypotekárny úver je možné čerpať len na bývanie).

Príklad: hypotéka dojednaná vo veku 36 rokov, na nehnuteľnosť v hodnote 120 000 EUR: výška úveru 102 000 EUR (15 % z 120 tis. =18 tis. je potrebné mať predsporené), splátka cca 510. Vo veku rodiny 48 rokov je hypotekárny úver splácaný už 12 rokov, do konca teda zostáva 18 rokov (splatnosť 30 rokov – 12 rokov je už splatené). Pre uvoľnenie cashflow vo výške 100 je potrebné zaplatiť 14980, celý úver by teda mohol byť splatený za 76 398.

Vo „finančných transakciách“ môžeš robiť neobmedzené množstvo finančných transakcií v ľubovoľnom poradí. Môžeš napríklad nakúpiť podielové listy, opäť ich za rovnakú cenu predať a kúpiť iné. Nakúpiť termínovaný vklad, sporiaci účet, zrušiť poistenie, založiť či vybrať stavebné sporenie a pod. pokiaľ však neuložíš a neklikneš na „ísť ďalej“ vpravo dole. (všimni si, že termínovaný vklad môžeš len nakupovať, nesmieš predávať)

2. UDALOSTI

V tejto fáze sa niečo stane. Prečítaj si a vyhodnoť, čo to pre teba a tvoju rodinu znamená. Môže ísť o voľbu či povinnosť, ktorá peniaze prinesie alebo ťa naopak bude niečo stáť. Efekty niektorých udalostí sa dotýkajú len konkrétnych členov rodiny, iné pôsobia na celú rodinu. Niektoré majú krátkodobý dopad, iné trvalý.

Pokiaľ ťa udalosť núti zaplatiť viac peňazí , než máš k dispozícii v banku (položka „hotovosť“), máš tieto možnosti:

1) Čerpanie spotrebiteľského úveru – na karte „úvery“ si vložíš, teda uzatvoríš a hneď čerpáš zodpovedajúcu výšku peňazí zo spotrebiteľského úveru. Akonáhle dáš „zobrať“, zvolená čiastka sa ti započíta do hotovosti a suma požadovaná príslušnou udalosťou je z nej rovno zaplatená.

2) Predaj podielového listu – na karte „Investície“ môžeš predať ľubovoľné množstvo zvolených podielových listov, ktoré si si pred tým nakúpil/a (peňažný trh, dlhopisy, akcie). Ich počet krát aktuálna cena pod ikonou trhov vypočíta hotovosť, ktorú predajom získaš do banku. ![]()

3)Výber zo sporiaceho účtu – na karte „Sporenie“ môžeš vybrať potrebnú sumu (alebo jej časť) zo sporiaceho účtu. Zvoľ si sumu, zadaj „vybrať“, príslušná hotovosť sa ti napočíta do banku. Ak zodpovedá požadovanej sume, táto je rovno odpočítaná.

4) Zrušenie produktov – na kartách sporenie, bývanie, investície aj zabezpečenie môžeš zrušiť niektoré zo svojich sporiacich/investičných produktov. V tomto prípade je ti vyplatená hotovosť (do banku) a uvoľní sa ti cashflow. Môže to byť menej než čakáš. Pri niektorých produktoch je rušenie mimo plán dosť nevýhodné (sankcie a pokuty za porušenie podmienok – v lepšom prípade zasiahnu len zhodnotenie, v horšom z nich nezískaš toľko, koľko si vložil). Tento krok radšej dobre zváž.

Pokiaľ ti udalosť zvýši voľné cahflow, o túto sumu ti vzrastie aj nevyužité cashflow. V budúcich finančných transakciách môžeš čiastku ľubovoľne použiť.

Pokiaľ sa ti v dôsledku udalosti zníži voľné cashflow, musíš znížiť aj nevyužité cashlow zodpovedajúcej výške. Ak nemáš dostatok nevyužitého cashflow, môžeš opäť: zrušiť niektoré sporiace/investičné produkty. Ak nechceš produkty rušiť a uvoľnené prostriedky nestačia, môžeš ísť ešte do mínusu, do záporného cashflow, teda čerpať spotrebiteľský úver (čerpáš spotrebiteľský úver na pokrytie výdavkov).

Ak máš v nevyužitom cashflow napríklad 60 a udalosť ho zníži o 80, nevyužité cashflow klesne na 0 a zvyšných 40 musíš vyriešiť – zobrať z niektorého z produktov, ktoré to umožňujú alebo čerpať spotrebiteľský úver vo výške záporného cashflow (-40).

3. Vývoj trhov

Situácia na trhoch určuje hodnotu podielových listov, cenu pre nákup a predaj

V tejto fáze sa dozvieš, ako sa počas 3 rokov darilo tvojim podielovým listom – vzrastú alebo klesnú hodnoty akcií, dlhopisov alebo peňažného trhu? Získaš alebo stratíš? Toto dopredu s istotou nikto nevie. Dozvieš sa však nové ceny, za ktoré nakupuješ/predávaš počas celého ďalšieho kola. Je na tebe, aby si zvážil/a, či je vhodný čas nakúpiť alebo predať.

Každopádne tento vývoj už ovplyvnil pravidelné investície v ďalšom kroku.

4. Výplata a vyhodnotenie kola

(medzi) súčty hodnôt tebou využitých peňazí

Výplata je vklad plus jeho zhodnotenie (úroky) za 3 roky (pri úvere úroky platíš). Ide o nasledujúce položky, pokiaľ ich využiješ:

- Nevyužité cashflow: za každých 10 dostaneš 460 (zhodnotenie 0 %)

- - Sporiace účty: za každých uložených 100 získaš 101 (1 % zhodnotenie za 3 roky).

- Termínované vklady : za každých vložených 100 dostaneš 103 do hotovosti (3 % zhodnotenie za 3 roky).

- - Pravidelné investovanie: Z použitého cashflow sa ti pravidelne nakupujú podielové listy za aktuálnu cenu (peňažný trh, dlhopisy, akcie).

- Spotrebiteľské úvery : Za požičané peniaze platíš úrok 2 % p.m., t. j. za 3 roky (1 kolo) zaplatíš raz toľko.

- Výplatu a ako si počínaš, sumarizuje vyhodnotenie. Využi ho k úvahám čo a ako ďalej.

Vyhodnotením končí kolo. Vieš, ako je na tom tvoja rodina a s čím vstupuješ do ďalšieho kola (do ďalšej trojročnice). V hornej lište na vekovej osy sa posúvaš o políčko doprava – rodina má o 3 roky viac.

ŠTART

ŠTARTNa začiatku hry máš červeným zvýraznené koliesko veku 30. Cez vyššie spomenuté 4. fázy kola (finančné transakcie, udalosť, vývoj trhov, výplata) vždy sa dostaneš na vyšší vek. Hra končí konečným súčtom vo veku 60 (červeným zvýraznené koliesko so 60).

Kúpa vlastného bývania

Kúpa vlastného bývaniaVek s číslom 39 označuje vek, v ktorom si najneskôr chce rodina splniť svoj cieľ spojený s vlastným bývaním. Pre splnenie cieľa je potrebné zložiť akontáciu min. vo výške 15 % hodnoty nehnueľnosti, ale je možné aj viac. Na zvyšok môžeš čerpať hypotekárny úver. Hodnotu cieľa nájdeš vpravo pod ikonou s domčekom.

V V okamihu kúpy vlastnej nehnuteľnosti rodina prestáva platiť nájomné, jej celkové výdavky klesnú o hodnotu prenájmu. O túto sumu sa taktiež navýši voľné cashflow (zvýši sa „nevyužité cashflow“). Z tohto navýšenia je možné financovať hypotekárny úver.

Pre uvoľnenie cahsflow a hotovosti a využitie hypotekárneho úveru môžeš uskutočniť nasledujúce finančné transakcie:

Ak si rodina želá rodinný dom za 160 000., môžeš napr. 40 tis. odovzdať v hotovosti a 120 tis. pokryť hypotekárnym úverom. Ak vložíš 40 tis. z hotovosti v banku a do políčka splátky na karte "Bývanie" zapíšeš zodpovedajúce cashflow (v prípade 30 ročnej hypotéky to bude 120 000/20000 x 100 = 600. Ak nie si schopný/á financovať cieľ bývanie, môžeš sa ho pokúsiť splniť neskôr. Neskoršie splnenie cieľa podlieha sankciám.

Sporenie pre deti

Sporenie pre detiVo veku 48 si chce rodina splniť ďalší cieľ – sporenie pre deti. V V určenom veku je potrebné mať potrebnú hotovosť v banku. Hodnotu cieľa nájdeš na pravej strane obrazovky pod ikonou s cumlíkom.

K získaniu hotovosti môžeš uskutočniť nasledujúce finančné transakcie:

Predaj podielových listov, výber zo sporiaceho účtu, čerpanie spotrebiteľského úveru, zrušenie sporiaceho/investičného produktu.

Ak nie si schopný/á financovať tento cieľ, môžeš sa ho pokúsiť splniť neskôr. Neskoršie splnenie cieľa podlieha sankciám.

Finančná nezávislosť, renta – koniec hry

Finančná nezávislosť, renta – koniec hry60 označuje vek, v ktorom rodina odchádza na odpočinok. Do akej miery bude v tomto okamihu rodina finančne nezávislá, záleží na tom, ako hospodárila v priebehu svojho ekonomicky produktívneho života.

V tomto okamihu ti hra všetky peniaze z produktov prevedie na hotovosť a uskutoční konečný súčet:

1. Výplata za podielové listy: za každý podielový list dostaneš hotovosť zodpovedajúcu aktuálnej hodnote otvorených podielových listov uvedenej pod ikonou trhov vpravo.

2. Terminovaný vklad: bude vyplatený a zrušený (s príslušným zhodnotením za posledné 3 roky).

3. Sporiaci účet : vyplatený k hotovosti a zrušený

4. Zrušenie a výber sporiacich/investičných produktov: všetky využité sporiace/investičné produkty budú teraz zrušené a vyplatené do hotovosti zodpovedajúcej výplate produktov podľa doby sporenia.

5. Zrušenie poistných zmlúv : zo zrušených zmlúv v kategórii zabezpečenie uskutoční sa výplata len z investičného životného poistenia. Použité cashflow je odobrané, presúva sa do nevyužitého cashflow.

7. Splatenie spotrebiteľských úverov : hodnoty spotrebiteľských úverov sú odpočítané, ak nemáš dostatok prostriedkov.

8. Splatenie hypotekárneho úveru: ak máš dostatok hotovosti, zostatok hypotekárneho úveru je automaticky vyplatený, použité cashflow sa presúva do nevyužitého cashflow. Ak nemáš dostatok peňazí, bude tvoj výsledok záporný (v tejto výške ti záväzok zostane v podobe spotrebiteľského úveru).

9. Vyrovnanie záporného cashflow: zaplatíš rovnaké hodnoty záporného cashflow zo spotrebiteľského úveru a kladného cashflow z nevyužitého cashflow. Ak ti zostane len záporné cashflow, zaplatíš za každých 10 záporného cashflow 2000 z hotovosti. Ak nemáš dostatok prostriedkov, navýši sa tvoj dlh o 2000 za každých 10 záporného cashflow, v tomto objeme dostaneš spotrebiteľský úver.

Vyhodnotenie

Z vyhodnotenia sa dozvieš, ako si bol/a úspešný/á pri plnení cieľov rodiny, ktorú si sprevádzal/a.

1. Všetky ciele si splnil/a včas a hotovosť dosahuje alebo prevyšuje požadovanú výšku renty? Môžeš byť spokojný/á. Si skvelý sprievodca/skvelá sprievodkyňa. Splnil/a si všetky očakávania a rodina s tvojou pomocou získala finančnú nezávislosť. Ak to urobíš principiálne rovnako v skutočnosti, nebudeš mať problémy.

2. Nesplnil/a si všetky ciele, hotovosť aj napriek tomu dosahuje alebo prevyšuje požadovanú výšku renty? Peniaze sú doma, to sa počíta, renta je bodovo najcennejšie, potom vlastné bývanie, potom sporenie pre deti. Bez bývania sa renta rýchlo spotrebuje, ak oželieš teda sporenie pre deti? Radšej to skús splniť všetko a môžeš byť spokojný/á

3. Splnil/a si všetky ciele okrem renty? Aspoň nemáš dlhy, ale na vyskakovanie to veľmi nebude.

4. Vastné bývanie a výsledok v pluse (bez dlhov) je dobrý základ, ale mal/a by si mieriť vyššie. Skús to znovu a lepšie.

5. Nepslnil/a si cieľ bývanie alebo máš dlhy? To je cesta do pekla. Skús to znovu a lepšie